Системы контроля в области охраны труда (ОТ), включающие три уровня контроля, были разработаны еще в советское время. Она не является обязательной для всех предприятий, но признана эффективным инструментом в области ОТ и ТБ. В настоящее время трехуровневый контроль используется в некоторых отраслях производства, например, в строительстве (утверждено приказом Министерства социальной защиты населения № 336н «Правила по охране труда») и полиграфии. (Правила по охране труда, утвержденные приказом Министерства труда и социальной защиты № 237 от 12 апреля 2002 года). Отрасли и ассоциации разработали трехуровневые принципы и меры контроля, учитывающие особенности работы. Следует ли работодателям внедрять трехступенчатый подход к контролю за ситуацией с охраной труда на своих предприятиях?

Трехступенчатый подход к контролю.

ПРИМЕЧАНИЯ! Проверка первого уровня обычно проводится в начале рабочего дня или смены при работе в условиях повышенного риска и продолжается постоянно.

Вопрос: Если предприятие небольшое, на нем работает около 230 человек и 25 человек заняты на работах с вредными и опасными условиями труда, есть производственный цех и филиал предприятия, как осуществляется связь? Ответ.

Состав мероприятий по контролю

Конкретный состав мероприятий зависит от специфики вида деятельности. Для наглядности рассмотрим трехэтапную проверку в полиграфической отрасли.

1 мая. Руководитель должности совместно с уполномоченным лицом, ответственным за ОТ и ТБ, проверяет следующее.

2 мая. Ответственный за цех совместно с уполномоченным по НАО проверяет следующее.

Мар. Главный инженер и комитет по ОТ, ТБ и ООС под его руководством контролируют следующее.

Результаты работы комиссии фиксируются в журнале трехступенчатого контроля и обсуждаются на заседаниях комиссии. Намечаются пути повышения безопасности в сфере ОТ и ТБ. По итогам работы комиссии составляются и подписываются соответствующие документы, отражающие всю работу комиссии.

Помимо самого главного инженера, членами комиссии могут быть другие главные инженеры — энергетики, техники, технологи, представители профсоюзного комитета, возглавляющего комиссию по охране труда, т.е. инженеры по охране труда. В состав комитетов также входят представители пожарной и медицинской служб предприятия (согласно тексту Приказа № 237).

Аналогичные принципы действуют и в других сферах производства с учетом вида деятельности.

Правила и документация

Создание безопасных условий труда и систем охраны труда в организации — одна из основных обязанностей работодателя (ТК РФ, ст. 212). Эта же концепция содержится в Положении о СОУТ (приказ Минтруда № 438н от 19 августа 2016 года). При разработке отдельных положений по трехступенчатому управлению, входящих в общую систему локального законодательства по охране труда организации, используются отраслевые и служебные нормативные документы, такие как уже упомянутое Постановление №. 336н в строительной отрасли, Постановление № 237 Министерства труда и социальной защиты Российской Федерации.

Трехуровневые регламенты управления разработаны на основе этих документов и содержат следующую информацию.

Организация контрольных мероприятий на трех уровнях предполагает утверждение ответственности специального комитета Министерства образования и издание соответствующих приказов по предприятию. Кроме того, должны быть утверждены образцы проверок и образцы законов. Таким образом оформляются выводы комитета на третьем этапе.

Документы.

Правила службы внутреннего аудита: пример оформления документации

В соответствии со статьей 19 Федерального закона от 12 июня 2011 г. 402-ФЗ (в ред. от 30.12.2021) «О бухгалтерском учете» каждая организация обязана организовывать и применять внутренний контроль.

Внутренний контроль — это процедура, направленная на обеспечение разумной уверенности в том, что бизнес

— эффективности и результативности его деятельности, включая достижение экономических и функциональных показателей, сохранность его активов,

— достоверности и своевременности составления бухгалтерской (финансовой) и иной отчетности,

— соблюдения применимого законодательства при совершении хозяйственных операций и ведении бухгалтерского учета.

Внутренний контроль помогает компании достичь поставленных целей. Установленные правила и процедуры; помогают предотвратить или обнаружить отклонения от данных бухгалтерского учета, бухгалтерской (финансовой) и иной отчетности.

Эффективность внутреннего контроля может быть ограничена

— Изменения экономической среды или законодательства, возникновение новых условий, не зависящих от руководства компании,

— злоупотреблением властью со стороны руководства или иных сотрудников компании, в том числе интригами среди сотрудников,

— процессов принятия решений, включая подготовку бухгалтерской (финансовой) отчетности, и появления ошибок в учете.

Хотя термин «внутренний аудит» в первую очередь ассоциируется с бухгалтерским учетом, это не единственная область хозяйственной деятельности, которую охватывает внутренний аудит.

Основные объекты внутреннего контроля:.

— ресурсы (например, материалы, рабочая сила, информация, технологии),

— сами финансовые процессы (например, продажа за наличный расчет, производство товаров, заключение договоров с покупателями, своевременная отгрузка товаров)

— результаты хозяйственной деятельности (например, объемы производства, прибыль, эффективность).

Важно понимать, что внутренний аудит не направлен на выявление проблем и ошибок, определение виновных и их наказание. Цели у них другие. Они заключаются в выявлении проблемных зон, чтобы устранить и избежать ошибок.

Создание службы внутреннего контроля

Рассмотрим вариант создания отдельного структурного подразделения и шаги, которые необходимо предпринять в этом случае.

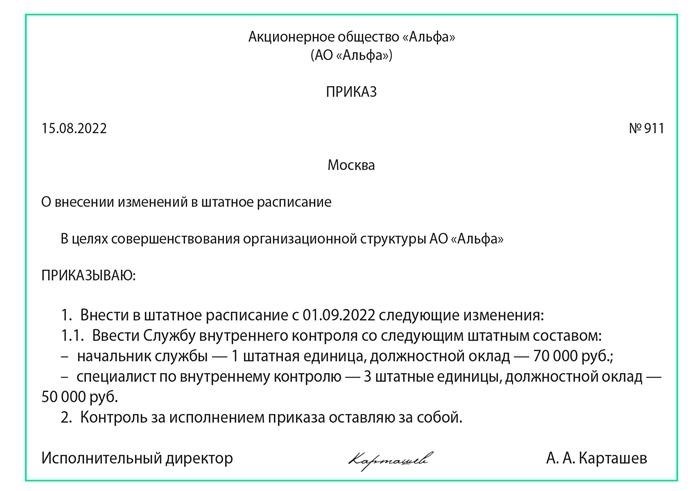

Шаг 1: Внести изменения в штатное расписание и ввести новую штатную единицу — 2

Изменения в штатное расписание вносятся приказом (распоряжением) руководителя компании.

Если отдельное структурное подразделение не создается, а создается комитет по внутреннему аудиту, достаточно определить детали процесса внутреннего аудита в локальном нормативном акте компании, а затем утвердить состав комитета приказом (распоряжением). ) Ответственное лицо компании.

Необходимо определить цели внутреннего аудита, график проведения мероприятий, документы, необходимые для их проведения, и сроки их предоставления.

А. Н. Дубоносова, заместитель генерального директора по экономическим и финансовым вопросам

Часть документов находится в открытом доступе. Полный текст можно прочитать в журнале «Планово-экономический отдел», №. 9, 2022.